Kako se bo to poznalo pri izplačilih? Aprila bodo neto plače za delo v marcu že morale biti višje. Za preostala dva meseca, ko so delodajalci zaračunali previsoko akontacijo dohodnine, torej še po starem zakonu, pa boste dobili vračilo pri poračunu dohodnine v prihodnjem letu.

Sintetična ali cedularna obdavčitev?

Novi zakon prinaša tudi spremembe pri zaslužkih iz kapitala, in sicer se splošna stopnja za kapitalske dobičke spet niža s 27,5 na 25 odstotkov. Nižji bo tudi davek na najemnine, ta bo 15-odstoten ob sicer nekoliko nižjih priznanih normiranih odhodkih.

Zavezanec bo imel po novem možnost, da se odloči, ali se njegovi dohodki iz kapitala in dohodki iz oddajanja premoženja v najem obdavčijo z dohodnino sintetično. To je skupaj z vsemi dohodki fizičnih oseb, ki se vštevajo v letno davčno osnovo (to je dohodek iz zaposlitve, dohodek iz dejavnosti, razen dohodka iz dejavnosti, če se davčna osnova od tega dohodka v davčnem letu ugotavlja na podlagi dejanskih prihodkov in normiranih odhodkov, dohodek iz osnovne kmetijske in osnovne gozdarske dejavnosti in iz prenosa premoženjske pravice ter drugi dohodki), po progresivnih davčnih stopnjah in ob upoštevanju davčnih olajšav. To se bo splačalo tistim s podpovprečnimi dohodki, ki imajo mesečno neto davčno osnovo do 730 evrov (to pomeni bruto plača okoli 1.420 evrov na mesec, če oseba nima drugih dohodkov), ko je dohodnina 16-odstotna. Na višje zneske je namreč dohodnina 26-odstotna, kar je odstotno točko več od davka na dividende. A pozor! V izračunu mora posameznik upoštevati tudi vpliv splošne olajšave. S povišanjem dohodkov namreč izgubi (del) višje splošne olajšave, ki pripada tistim z nižjimi dohodki.

Pri tem pa še dodajmo, da se oseba ne bo mogla odločiti, da bi se dividende, ki so obdavčene po 25-odstotni stopnji, obdavčile sintetično, najemnine, ki so zdaj obdavčene po 15-odstotni stopnji, pa cedularno. Pravilo je: ali se vsi dohodki iz kapitala ključijo v skupen izračun, ali pa noben.

Manj obdavčene nagrade in tudi prodaje lastnih deležev

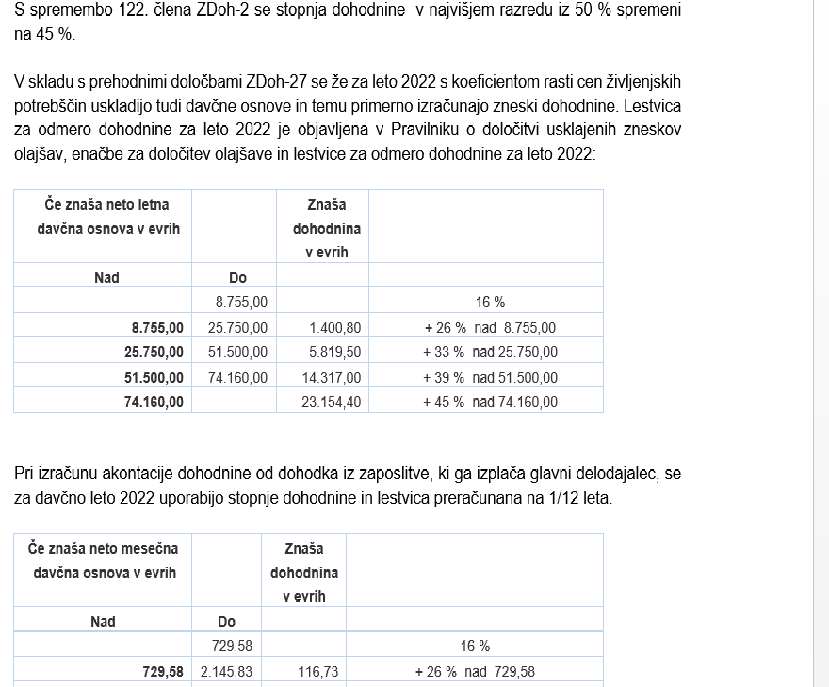

Kakšna je nova dohodninska lestvica?

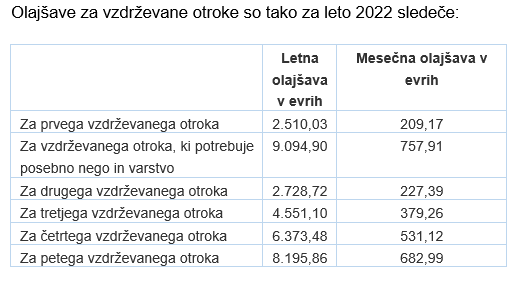

Olajšave za vzdrževane družinske člane so naslednje:

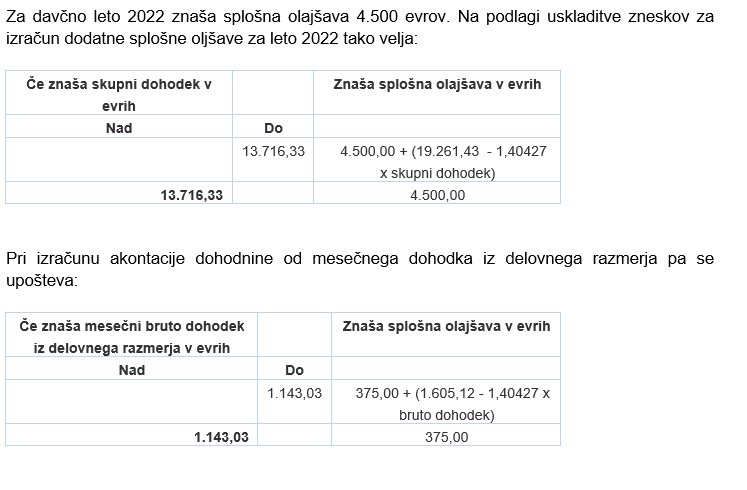

Splošna olajšava pa je takšna:

Vir: Časnik Finance

Manj obdavčene nagrade in tudi prodaje lastnih deležev

Pomembno je tudi, da bo nagrajevanje v delniških opcijah obdavčeno za tretjino manj, bonitet na električne avtomobile ne bo več, za podjetnike dodajajo nekaj novih splošnih olajšav, spremembe so tudi pri prodaji lastnih deležev nejavnim podjetjem. V nekaterih primerih bo posameznik ob prodaji spet lahko plačal davek na kapitalski dobiček in ne nujno davek na dividendo.

Spomnimo, dve leti je veljalo, da mora vsak lastnik podjetja, ki delnice ali deleže proda tej isti družbi, nujno plačati 27,5-odstotni davek na dividendo (zdaj je 25-odstotni), in ne davek na kapitalske dobičke, ki se z leti imetništva znižuje. Ta določba ni veljala za javna podjetja, davčni svetovalci so opozarjali, da je ustavno sporna. Zdaj je iz zakona črtana.

Kakšna je nova dohodninska lestvica?

Na Fursu so danes objavili tudi novo dohodninsko lestvico in prilagojeno lestvico olajšav za vzdrževane družinske člane. Ta se usklajuje z rastjo cen.

Dohodninska lestvica je, objavlja Furs, takšna:

Olajšave za vzdrževane družinske člane so naslednje:

Splošna olajšava pa je takšna:

Vir: Časnik Finance